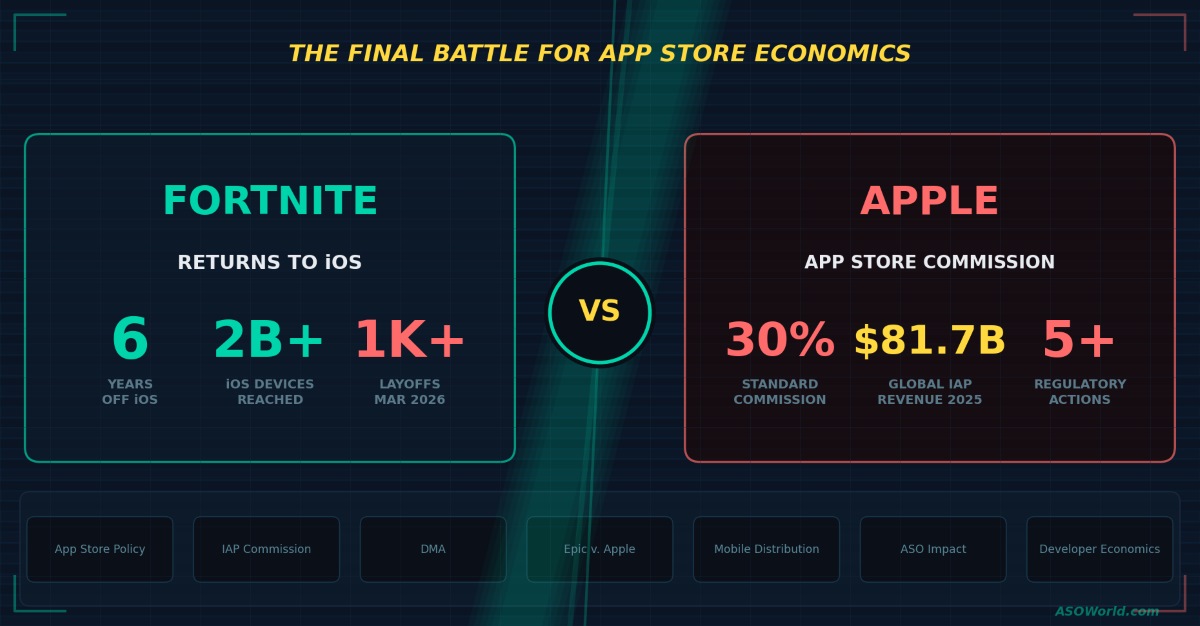

Epic Gamesは5月19日、2020年以来初めて、世界のほぼすべての市場でFortniteをApp Storeに復帰させ、推定20億台以上のiOSデバイスに再びリーチしました。これは、6年にわたるAppleとの法廷闘争を武器に、同プラットフォームの30%手数料構造を解体するための協調的なキャンペーンへと転換したものであり、すべてのアプリ開発者に対し、マネタイズ構造、ASO戦略、そしてユーザー獲得の収支計算を再考させる変化となります。

✦ What's New

- FortniteがiOSに復帰 - 5年ぶりに20億台以上のデバイスへ到達、意図的にオーストラリアのみ提供対象外。

- Epicの法的優位性 - 第9巡回区控訴裁判所の訴訟により、Appleの30%手数料が世界各地で再検討を迫られている。

- 規制の断片化が加速 - EUのDMA、日本のスマートフォンソフトウェア競争促進法、英国CMAの調査が、市場ごとにルールを再形成している。

- ASOの進化 - 外部決済リンクの導入により、コンバージョン最適化は単一のチェックアウトからマルチチャネルのファネルへ移行。

- Epicの財務的亀裂 - 1,000人以上のレイオフ、Fortniteのエンゲージメント低下、ゲームモード終了が交渉力の弱体化を示す。

- 二層化の結果が迫る - 大手パブリッシャーは有利な条件を引き出せる可能性がある一方、中堅・インディーは取り残されるリスク。

この動きは、モバイル最大級のIAP収益アプリにおける競争の構図をリセットするものです。2024年に推定1,140億ドル規模、2025年にはIAP収益だけで817.5億ドル(Sensor Towerによると前年比1.3%増)に達する世界のモバイルゲーム市場において、AppleのiOSはインストールベースに比して依然としてプレミアム支出の割合が高い状況にあります。

2020年に削除されるまでに累計10億ドル以上のiOS収益を生み出したFortniteは、現在では競争型マルチプレイヤー分野でTencentのHonor of KingsやSupercellのSquad Bustersが主導し、さらにHoyoverseのZenless Zone ZeroやKraftonのInzoといった新規参入タイトルがアジア主導市場で大きなIAPシェアを獲得している環境へと復帰します。

Epicの真のレバレッジはFortniteのダウンロード数ではありません。重要なのは、トップ収益タイトルがAppleの決済システムを回避しながら存続可能であるという前例です。ASO担当者にとって明確な示唆は、外部決済リンクが標準化すれば、コンバージョン最適化は単一のApp Storeチェックアウトフローからマルチチャネルファネルへと移行し、ユーザーがどこで支払うかを決める直前の「ラストワンマイル」として、キーワード順位、リスティング素材、ページ内コンバージョン率の重要性がさらに高まるという点です。

This has been part of the new Siri https://t.co/w9LR46cWtC https://t.co/VSvAtfofCX

— Mark Gurman (@markgurman) May 19, 2026

地理的要素は重要であり、それに合わせたローカライズも同様に重要です。EUのデジタル市場法(DMA)はすでに欧州で代替アプリマーケットプレイスの許可と手数料引き下げをAppleに義務付けました。日本のスマートフォンソフトウェア競争促進法は2025年4月に施行され、英国競争・市場庁(CMA)もモバイルエコシステムに関する調査を進めています。

オーストラリアを除くすべての市場へ再参入するというEpicの決定――同国では裁判所がAppleの開発者条件を違法と判断したにもかかわらず、Appleは引き続きそれを適用している――は、意図的なエスカレーション戦略です。

米国の訴訟を各国の規制当局が注視する中でFortniteを展開することにより、Epicは独占禁止法の執行当局の前で再びアプリを削除するようAppleに挑んでいます。グロースチームにとって、この断片化は新たな運用上の課題を生みます。提示可能な決済オプションやその説明方法を規定するルールが市場ごとに異なるため、App Storeのリスティング戦略、価格設定階層、さらにはUAクリエイティブまで、法域を意識した対応がますます必要になります。

しかし、Epicはその強硬な姿勢が示すほど有利な立場にあるわけではありません。2026年3月、同社は2025年に始まった「Fortniteのエンゲージメント低下」を理由に、従業員の約4分の1にあたる1,000人以上を解雇し、支出が収益を大幅に上回っていたことを認めました。

Fortnite BallisticやFestival Battle Stageを含む複数のゲームモードが終了し、Rocket Racingも10月に終了予定です。レイオフ、契約削減、マーケティング費削減により5億ドルのコスト削減を見込むという発表は、成長ではなく持続期間の確保を優先する企業姿勢を示しています。

一方で、AppleのApp Storeサービス収益は増加を続けており、法的圧力を受けながらも30%の手数料は依然として世界の大多数の開発者にとってデフォルトの料率です。Epicのような法的予算を持たない多くのスタジオにとって、手数料構造は変わらず、ASOの基本戦略も同じです。すなわち、30%の収益分配によって正当化が難しくなる獲得コストを相殺するために、オーガニック可視性を最大化することです。

What's at stake for every app developer?

今後の中核的な緊張は構造的なものです。第9巡回区は、外部決済リンク経由の購入に対してAppleが請求できる手数料を判断するため、本件をGonzalez Rogers判事に差し戻しましたが、その結果の料率がAppleが提案している現在の27%より大幅に低くなる保証はありません。

Epicは、裁判所命令によるコスト透明化がAppleの手数料の不当性を明らかにし、各法域で規制措置の連鎖を引き起こすと賭けています。しかし、米国の裁判所が外部取引に対しても20%超をAppleが確保できる料率を設定した場合、「Apple税」の物語は廃止から交渉へと移行し、売上上位50アプリ以外の開発者にとって実質的な救済はほとんど得られないでしょう。

エコシステム全体にとってのリスクは二層化の結果です。法的リソースとD2Cチャネルを持つ大手パブリッシャーは有利な条件を引き出す一方、中堅およびインディーのスタジオはデフォルト手数料に固定され、すでに大きいモバイルアプリ経済の格差がさらに拡大する可能性があります。

⚡Take Away

単一かつ普遍的なApp Store手数料構造の時代は終わりつつあります。裁判所の判断がどうであれ、適応する開発者とそうでない開発者の差は、直接的に利益率へと反映されます。

ASOを最適化し、価格戦略を多様化し、法域を意識した配信体制を構築する開発者が、他者が取りこぼすマージンを獲得することになります。その機会は今まさに開かれています。

App Store手数料構造、モバイルゲームIAPベンチマーク、15の法域にわたる規制タイムラインの完全データセットに加え、マルチ決済チャネル時代に向けたApp Store最適化の実践的ガイダンスについては、ASOWorld App Store Policy Trackerをご覧ください。

Follow Us on Linkedin

Follow Us on Linkedin